CBAM 新規下的出口機遇 | ICAS 英格爾認證助企業突破歐盟碳關稅壁壘

近日,歐盟碳邊境調節機制(CBAM)過渡期實施細則更新引發廣泛關注——約90%的進口商將獲得碳關稅豁免資格。這一政策調整看似減輕了出口企業的合規壓力,實則暗含更深層的市場信號。

作為深耕行業25年的專業認證機構,ICAS英格爾認為,出口企業更應抓住政策窗口期,構建面向未來的碳競爭力。

01

政策解讀:歐盟CBAM豁免政策釋放的深層信號

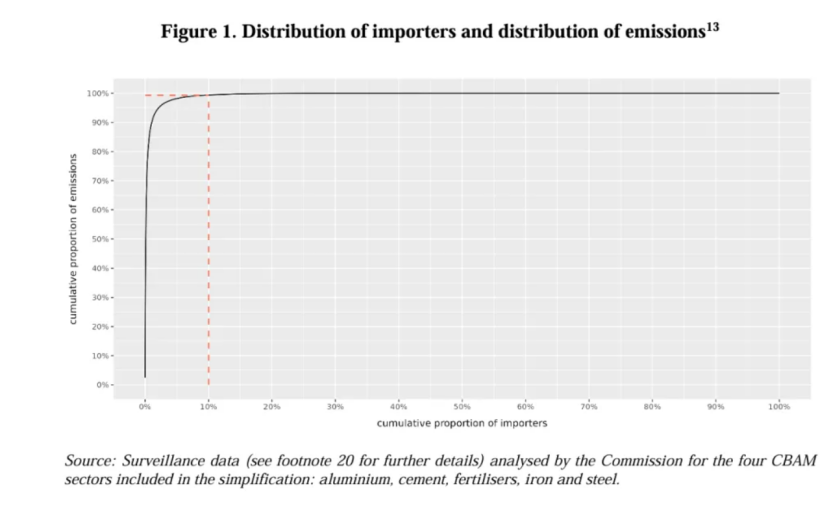

圖片來自于公開網絡,為歐盟委員會對納入簡化范圍的的四個 CBAM 行業(鋁、水泥、化肥、鋼鐵)的監測數據

2024年豁免條款明確:年進口量低于50噸的鋼鐵、鋁、水泥、化肥進口商將被豁免義務。這一調整覆蓋約90%的中小進口商,但保留了99%的碳排放監管,通過“抓大放小”策略,歐盟將監管資源集中于2萬家大型進口商(占進口總量的80%),以降低行政成本。

根據歐盟2025年2月26日發布的《清潔工業新政》和“綜合簡化提案”,歐盟計劃在2025年下半年發布評估報告,審查將CBAM覆蓋范圍擴展至化工、聚合物(塑料)等行業的可行性,并計劃在2026年初形成法律提案。

綠色貿易壁壘的全面落地只是時間問題,企業若僅滿足豁免門檻,將面臨未來市場準入門檻的指數級提升。

02

豁免背后不可忽視的三大挑戰

圖片為AI生成

當前豁免政策看似為中國出口企業卸下“緊箍咒”,實則暗含更高階的博弈規則,歐盟通過豁免門檻篩選出真正具備低碳能力的企業,而未能構建系統性碳管理體系的企業,仍可能因數據缺失、認證壁壘或供應鏈短板被擠出市場。

挑戰一:

數據透明化倒逼——從“被動申報”到“主動穿透”

CBAM豁免條款,保留對相關企業99%碳排放量的監管權利,企業需要準備涵蓋原料開采、生產加工到物流運輸的全生命周期碳排放數據,這要求企業必須建立顆粒度到工序級的碳數據追蹤體系。

挑戰二:

低碳競爭力分水嶺——認證即市場份額

根據歐盟《建筑產品法規》(CPR)修訂案(2023/0375)及法國《氣候與韌性法案》第35條,光伏邊框等建材產品須強制提供基于EN 15804標準的EPD(環境產品聲明),以證明其全生命周期碳排放強度符合歐盟環境績效閾值。未取得EPD認證的企業,可能在歐洲的公共工程招標中將因無法提交標準化的碳足跡數據而被排除在短名單之外。

挑戰三:

供應鏈協同升級——綠色管理的“木桶效應”

即使企業自身達到豁免標準,若供應鏈中存在未被有效識別的碳排放溯源缺陷(即“碳泄漏黑箱”),仍可能因上下游環節的碳數據不透明或監管缺失,導致終端產品被認定為高隱含碳排放商品,繼而觸發歐盟碳邊境調節機制(CBAM)的貿易限制措施,面臨訂單取消或市場準入受阻等風險。

03

破局之道:以CBAM豁免為跳板,構建三大核心能力

歐盟的豁免政策表面是“松綁”,實則為中國企業劃定了綠色轉型的起跑線。在這場以碳排放為標尺的全球貿易競賽中,企業需通過系統性能力建設,將合規壓力轉化為價值鏈升級的跳板。

能力一:

碳排放精準量化——從模糊估算到動態穿透

構建碳排放的精準量化能力,需依托國際標準化的數據采集與核算體系。ICAS英格爾認證基于ISO 14064組織級溫室氣體核查框架,為企業部署覆蓋“原料-生產-物流”全環節的碳監測系統,同時結合ISO 14067產品碳足跡模型,將供應鏈上游的間接排放(如原材料開采、電力供應)納入動態計算,規避因數據模糊導致的碳關稅懲罰性核算風險。

能力二:

低碳價值可視化——從合規成本到市場溢價

而EPD(環境產品聲明)作為符合EN 15804國際標準的環境標識,正成為解鎖歐洲市場的符合性路徑選項。ICAS英格爾認證通過EPD服務,指導企業確定的EPD產品方案,協助企業選擇合適的驗證機構,并在驗證過程中提供全程全面的技術支撐,完善確定對外公開發布的EPD報告。

能力三:

ESG戰略升級——從被動響應到價值重構

應對歐盟CSRD(企業可持續發展報告指令)的強制披露要求,需將ESG治理嵌入企業戰略內核。ICAS英格爾的ESG報告編制服務幫助企業量化轉型投資對財務績效的影響(如碳關稅成本對沖),將ESG評級提升轉化為融資成本,構建可持續的低碳競爭力護城河。

結語

歐盟的豁免政策如同一把雙刃劍——看似為中國企業卸下短期枷鎖,實則劃定了全球綠色貿易規則的新邊界。當下豁免的“安全區”,實為歐盟留給全球企業升級碳管理能力的窗口。

真正的破局之道,在于以CBAM為鏡,重構企業自身的長期可持續發展能力——用認證公信力撬動市場溢價,用零碳生產力重塑供應鏈話語權,用ESG戰略力吸引全球責任資本。

全球貿易規則正從“低成本優先”轉向“低碳值定價”,綠色競爭力已成為比關稅、匯率更深層的護城河。對中國企業而言,唯有將碳關稅的合規成本轉化為品牌資產,方能在歐盟“碳閘門”全面落下的時刻,手握真正的通行證。

供 稿:劉赟

編 輯:劉赟

審 核:彭雪鋒