ICAS英格爾《CBAM 白皮書》發布!中國出口企業應對碳關稅的行動指南

2025年,歐盟碳邊境調節機制(CBAM)將正式進入實施階段,這一被稱為“碳關稅”的政策正在倒逼全球制造業加速脫碳。對于中國企業而言,如何在政策過渡期內做好準備,規避未來可能的高額碳稅成本,成為每個出口企業必須面對的課題。

ICAS英格爾認證近期進行了一場關于CBAM政策解讀的直播,深入剖析了這一機制的政策邏輯、實施路徑及企業應對策略。今天,我們將直播核心內容整理成文,并結合ICAS英格爾認證最新發布的《CBAM白皮書》,為企業提供一份清晰的行動指南。

圖源:ICAS英格爾認證發布的《CBAM白皮書》

CBAM政策解讀,時間表與實施路徑

CBAM的核心在于將歐盟內部的碳定價機制延伸至進口商品,迫使第三國承擔等量的碳成本。簡單來說,即使企業在國內未支付碳價,也需按歐盟標準補齊差額。這一政策不僅是歐盟應對碳泄漏的手段,更是全球貿易規則與氣候治理機制深度耦合的體現。

根據政策時間表,CBAM將分三階段實施:

過渡準備期(2023年10月-2025年12月)

企業需按季度提交進口商品的隱含碳排放數據,但暫不征收碳稅。

配額遞減期(2026年-2033年)

同步實施CBAM證書購買義務與EUETS免費配額削減機制,形成碳成本“雙軌銜接”。

全面覆蓋期(2034年起)

完全取消免費配額,所有相關商品需按歐盟碳定價支付碳成本。

圖源:ICAS英格爾認證發布的《CBAM白皮書》

ICAS英格爾認證的相關研究人員溫博在直播中總結道:"過渡期是企業建立碳數據體系的黃金窗口期,一旦錯過,2026年起出口成本可能飆升10%-35%。"

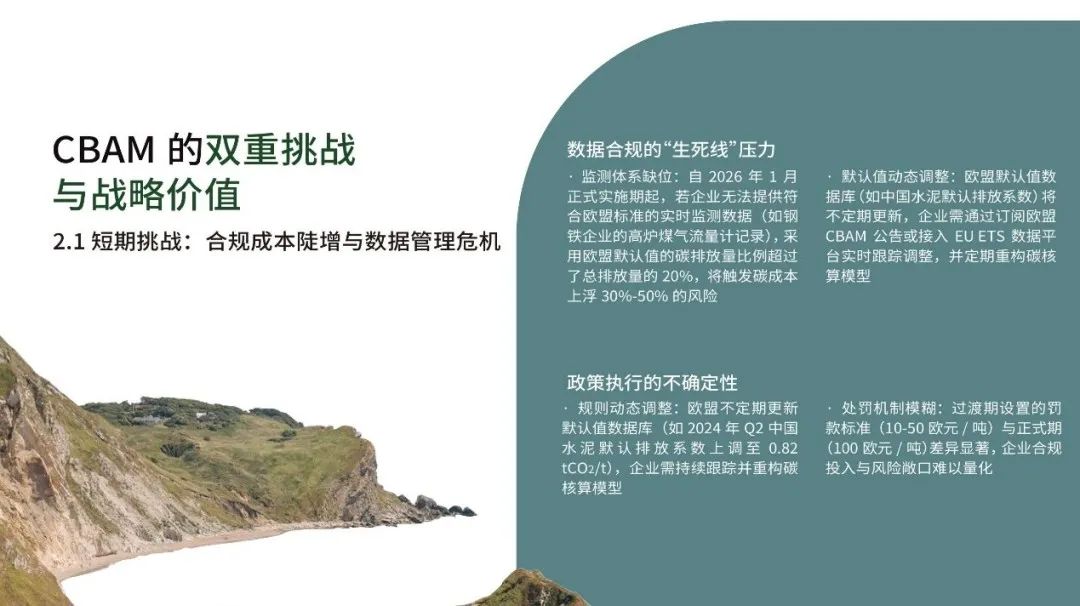

短期合規生死線,長期綠色競爭壁壘

“數據合規不是選擇題,而是生存題。” 溫博在直播中提到。

從短期來看,CBAM 給企業帶來了合規成本陡增與數據管理危機。一方面,監測體系缺位和默認值動態調整,使得企業無法提供符合歐盟標準的實時監測數據。另一方面,規則動態調整和處罰機制模糊,讓企業難以量化合規與風險投入。

圖源:ICAS英格爾認證發布的《CBAM白皮書》

長期而言,CBAM 將重構產業競爭格局,形成低碳技術壁壘。碳成本驅動的產業鏈轉移,使得東南亞地區憑借低價可再生能源電價,加速承接歐盟鋁加工訂單。

同時,CBAM 與歐盟其他法案形成政策組合拳,對全生命周期碳足跡提出追溯要求,加劇貿易壁壘。此外,歐盟借 CBAM 核查推動低碳技術認證,擠壓中國主流工藝的市場準入空間。

圖源:ICAS英格爾認證發布的《CBAM白皮書》

《CBAM白皮書》重磅發布:企業應對的權威指南

為了幫助企業更好地應對CBAM,ICAS英格爾認證重磅推出《CBAM白皮書》,這份白皮書基于歐盟CBAM條例的深度解析,為企業提供從政策解讀到具體操作的權威指南。

圖源:ICAS英格爾認證發布的《CBAM白皮書》

《CBAM白皮書》深度剖析了歐盟碳邊境調節機制的政策邏輯、實施路徑及企業應對策略,為企業提供了清晰的政策導向,同時,從短期合規到長期轉型,提出了優化路徑,助力企業在全球碳市場中占據先機。

圖源:ICAS英格爾認證發布的《CBAM白皮書》

這份白皮書不僅是企業應對CBAM的行動指南,更是企業開啟綠色轉型、提升國際競爭力的關鍵工具。

聲明:本文與《CBAM白皮書》內容皆基于政策階段性解讀,實際合規要求以歐盟官方文件為準

供稿:劉赟

編輯:劉赟

審核:彭雪鋒